Alles, was du in der Schule nicht gelernt hast!

Wieso ist eine Berufsunfähigkeitsversicherung wichtig und worauf gilt es zu achten?

Wieso ist eine Berufsunfähigkeits-versicherung wichtig und worauf gilt es zu achten?

25 %

der Arbeitnehmer werden im Laufe ihres Lebens berufsunfähig

Nur 27 %

der deutschen Haushalte besitzen eine BU-Versicherung

Quelle: Statista

Ob die mit BU am Ende auch genau die sind, die berufsunfähig werden?

Hast du eine Berufsunfähigkeitsversicherung (BU)?

Eine Berufsunfähigkeitsversicherung (BU) ist nach den Pflichtversicherungen wie Krankenversicherung und Privathaftpflichtversicherung, eine der wichtigsten Absicherungen für dich und deine finanzielle Situation.

Worauf es bei einer BU ankommt, wann du sie am besten abschließt und worauf es besonders zu achten gilt, erfährst du auf dieser Seite.

Die wichtigsten Informationen sind für dich auf dieser Checkliste zusammengefasst:

Bitte beachte den Disclaimer / die rechtlichen Hinweise am Ende der Seite!

BU Allgemein

Warum eine Berufsunfähigkeitsversicherung Sinn macht:

Begrifferklärungen

Eine Berufsunfähigkeitsversicherung sichert dich finanziell ab, wenn deine Arbeitskraft über längere Zeit (mind. 6 Monate) ausfällt.

Daher ist eine BU wichtig, wenn du von deinem Einkommen als Angestellter oder Selbstständiger lebst.

Wenn du deinen zuletzt ausgeübten Beruf in vollem Umfang voraussichtlich auf Dauer nicht mehr ausführen kannst, zahlt dir deine Berufsunfähigkeitsversicherung eine monatliche Rente (§ 172 Abs. 2 VVG).

Welche Ursache – ob Krankheit oder Unfall – diese Berufsunfähigkeit hat, spielt keine Rolle. Die Versicherung zahlt, wenn du nach ihrer Einschätzung zu mindestens 50 % berufsunfähig bist. Das bedeutet, dass du mindestens die Hälfte deiner Leistungsfähigkeit verloren hast und für deinen Beruf wichtige Tätigkeiten nicht mehr ausführen bzw. nur noch eine geringe Anzahl Stunden arbeiten kannst.

Beim Abschluss einer Berufsunfähigkeitsversicherung ist Qualität gefragt! Denn es geht um die Absicherung deines Einkommens. Daher sollte man nicht einfach einen Billigtarif wählen!

Der Beitrag, den du monatlich in deine Berufsunfähigkeitsversicherung einzahlst, wird dafür genutzt, dir im Falle der Berufsunfähigkeit die vereinbarte Absicherungssumme (BU-Rente) auszuzahlen.

Der monatliche Beitrag richtet sich nach deinem Alter, deinem Beruf, deiner Gesundheit, der Versicherungsgesellschaft, wann die Versicherung abgeschlossen wird, den Vertragsbestandteilen, …

Ganz allgemein gesprochen ist der Beitrag umso niedriger, je eher du die Versicherung abschließt, je gesünder du bist und je risikoärmer dein Beruf ist.

Die Absicherungssumme ist die vertraglich vereinbarte BU-Rente, die im Falle einer Berufsunfähigkeit an dich monatlich ausgezahlt wird.

Es macht Sinn, die BU-Rente etwas höher als deine monatlichen Fixkosten anzusetzen, damit du deine Lebenshaltungskosten damit decken, noch etwas in deine Altersvorsorge investieren kannst und sogar noch Geld für krankheitsbedingte Behandlungen hast.

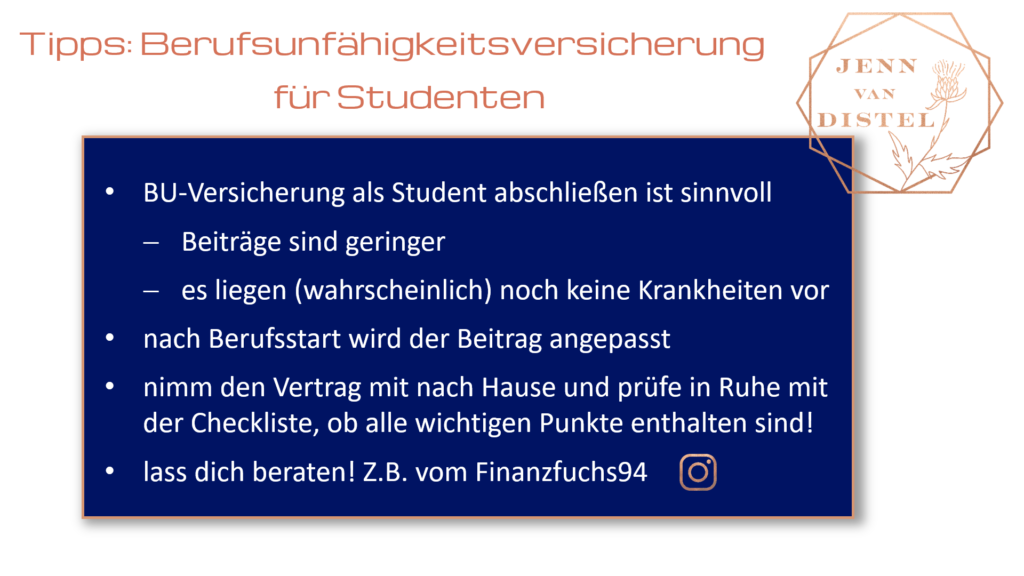

Daher ist es ratsam, als Student mindestens 1000 € abzusichern und im Job mindestens 1500 €.

Außerdem ist es sinnvoll, die Absicherungssumme im Laufe der Jahre zu erhöhen und an deine aktuelle Lebenssituation anzupassen. (Siehe Beitragsdynamik und Nachversicherungsgarantie weiter unten.)

Bist du länger als 6 Monate krankgeschrieben, prüft die BU-Versicherungsgesellschaft, ob eine Berufsunfähigkeit von mindestens 50% vorliegt und alle Voraussetzungen für die Zahlung erfüllt sind.

Dafür musst du zahlreiche Unterlagen, wie Beschreibungen deines Berufs und Arztberichte, einreichen. Hier werden auch nochmal die Angaben auf deinem Gesundheitsfragebogen geprüft.

Wenn du die Berufsunfähigkeitsversicherung bei einem Makler abgeschlossen hast, unterstützt er dich, alle Dokumente einzureichen und übernimmt die Kommunikation mit der Versicherung. Das ist von Vorteil, da du als Betroffener sicher andere Sorgen hast, als Papierkram. Außerdem weiß dein Makler genau, was vereinbart wurde und kann Forderungen besser durchsetzen.

Wenn deine Berufsunfähigkeit feststeht, zahlt der Versicherer die im Vertrag vereinbarte monatliche Rente (Absicherungssumme) an dich, den Versicherten. Das zuvor erzielte Einkommen hat dabei keine Bedeutung.

Erklärt im Video

Eine gute Berufsunfähigkeitsversicherung bietet eine solide Absicherung für mehrere Szenarien und sollte zu fast jedem Portfolio gehören.

Eine gute Berufsunfähigkeits-Versicherung bietet eine solide Absicherung für mehrere Szenarien und sollte zu fast jedem Portfolio gehören.

Grundlagenwissen

Eine Berufsunfähigkeitsversicherung ist wichtig, falls es in deinem Leben dazu kommt, dass du deinen Beruf zu mehr als 50% nicht mehr ausüben kannst.

Wenn du einen guten Vertrag abgeschlossen hast, leistet die BU in dem Zeitraum, in dem du nicht arbeiten kannst, eine monatliche Rente, mit der du deine Fixkosten und deinen Lebensunterhalt decken kannst.

Neben der Haftpflichtversicherung ist die BU (Berufsunfähigkeitsversicherung) die wichtigste persönliche Absicherung, die jeder für sich abschließen sollte! Das gilt vor allem für junge Menschen. Sobald du deinen Beruf zu weniger als 50% ausüben kannst, erhältst du die vereinbarte BU-Rente in Form einer monatlichen Zahlung.

Jeder 4. wird in Deutschland berufsunfähig!

Besonders sinnvoll ist es, die Versicherung so frühzeitig wie möglich abzuschließen, da der Beitrag abhängig vom Eintrittsalter, dem Gesundheitszustand und dem ausgeübten Beruf ist.

In jungen Jahren hat man dabei 3 große Vorteile:

1. Durch das geringe Alter ist auch der Beitrag geringer

2. Junge Menschen sind meist Schüler oder Studenten, die eine sehr risikoarme Berufsgruppe darstellen

3. Junge Menschen sind gesundheitlich meist nicht angeschlagen bzw. hatten keine Vorerkrankungen, weshalb Ausschlüsse oder Risikozuschläge unwahrscheinlicher sind.

Eine BU ist bei körperlichen Berufen besonders wichtig. Aber auch im Büro ist eine Absicherung von Bedeutung. Der Hauptgrund für Berufsunfähigkeit sind psychische Erkrankungen!

Arbeitsunfähigkeit und Berufsunfähigkeit sind zwei verschiedene Definitionen. Die Absicherung der Arbeitsunfähigkeit kann als Vertragsbestandteil mit in der BU-Versicherung vereinbart werden.

Da es sich bei der BU um ein sehr komplexes Produkt handelt, ist es hier in jedem Fall sinnvoll, einen versierten Berater hinzuzuziehen, der deine aktuelle Situation mit dir analysiert und dafür sorgt, dass die BU-Bedingungen auf dich zugeschnitten sind. Denn eine BU-Absicherung sollte einmal abgeschlossen werden und bis zum Renteneintritt Bestand haben.

Kurz gesagt: Gibt es, reicht aber oft nicht.

Die staatliche Absicherung für Menschen, die aus gesundheitlichen Gründen nicht mehr arbeiten können, ist die Erwerbsminderungsrente . Sie steht jedem zu, der in den letzten 5 Jahren mindestens 36 Monate in die gesetzliche Rentenversicherung eingezahlt hat. Diese lag lau Statistiken 2017 bei durchschnittlich 716 € pro Monat. Wie hoch deine Erwerbsminderungsrente ist, siehst du in deiner Renteninformation (die erhältst du 10 Jahre nach Schulende).

Eine Erwerbsminderungsrente bekommst du nur, wenn du in KEINEM Beruf länger als 3 Stunden arbeiten kannst. Kann also sein, du musst Telefonumfragen durchführen oder ähnliches.

Da rauf sollte man sich also nicht verlassen und lieber privat vorsorgen! Dazu bietet sich eine Berufsunfähigkeitsversicherung an. Das ist eine solide Vorsorge für viele Situationen, wenn du sie richtig abschließt. Worauf es ankommt, erfährst du auf dieser Seite.

Studenten und BU

Was Studenten über Berufsunfähigkeitsversicherungen wissen sollten:

Beantwortete Fragen

Ja, eine BU ist in fast jedem Fall sinnvoll. Du kannst nie wissen, ob oder wann dich eine Berufsunfähigkeit treffen wird. Das Risiko, welches durch eine BU entsteht, ist jedoch existenziell und sollte damit in jedem Fall abgeschlossen werden. Du kannst dir ja einmal durchrechnen, was für Ausgaben auf dich zukommen, wenn du über einen Zeitraum von 5 Jahren berufsunfähig bist. Glaubst du, du kannst das ohne Hilfe stemmen?

Die Kosten einer BU sind vor allem abhängig von deinem Eintrittsalter und deinem Berufsstand, manchmal werden auch noch Risikozuschläge erhoben, sofern bereits Erkrankungen vorliegen. Aus diesem Grund macht es auch immer Sinn, eine BU möglichst früh abzuschließen, da du dann sowohl jung bist als auch gesünder als mit 30 oder 40 Jahren. Außerdem können z.B. Studenten von besonders günstigen Konditionen profitieren. Hier gilt: möglichst zeitig eine sinnvolle BU abschließen, um diese am besten ein Leben lang zu behalten.

Diese Frage ist nicht pauschal zu beantworten, sondern muss immer individuell gelöst werden. Hier spielen das Einkommen, die familiäre Stellung, die Verbindlichkeiten usw. eine große Rolle. Gerade bei einem so komplexen Thema ist es sinnvoll, sich einen kompetenten Berater an die Seite zu holen, statt zu versuchen das Thema für sich selbst zu lösen und am Ende keine adäquate Absicherung zu besitzen.

Bei Studenten macht es Sinn, die maximale Summe von 1000 € bzw. 1500 € je nach Versicherer abzusichern.

Ja, das ist jederzeit möglich über Vergleichsprogramme wie Check24. Dir sollte jedoch bewusst sein, dass Check24 genau die gleichen Produkte anbieten kann wie jeder unabhängige Versicherungsmakler. Also wird auch check24 nichts günstiger anbieten können, da alle Vergleichsprogramme rechtlich Versicherungsmakler sind.

Der einzige Unterschied: Wenn du bei Vergleichsprogrammen Versicherungen abschließt, verzichtest du auf eine umfassende Beratung, die gerade bei einer BU-Absicherung essenziell ist. Werden hier Fehler gemacht, kann das schließlich den Verlust der Grundlage deiner Existenz bedeuten.

Ja, deine Eltern können als Versicherungsnehmer auftreten und dich in der BU absichern. Du bist die versicherte Person.

Viele Eltern schließen mit 16 für das Kind eine BU ab. Es macht aber Sinn, den Vertrag auf dich umzuschreiben, wenn du nicht mehr zu Hause wohnst.

Grundsätzlich gesprochen gilt der „Beruf“ Student als besonders risikoarm, weshalb die BU sehr günstige Konditionen bietet, solltest du sie als Student abschließen. Anschließend ist es tatsächlich egal, welchen Beruf du ausübst, da es in der BU keine Schlechterstellung gibt. Wenn du also nach deinem Studium auf dem Bau arbeiten willst, wirst du keinen höheren Beitrag zahlen müssen. Eine Besserstellung ist hingegen möglich, solltest du also vom Bau kommen und in einen Bürojob wechseln, so macht es Sinn, das beim Versicherer anzugeben, damit dieser ggf. den Beitrag günstiger kalkuliert.

Ganz grob könnte man sagen „je gefährlicher der Beruf, desto höher die Kosten für die BUV“.

Auch das kann nicht ganz so einfach beantwortet werden. In vielen Fällen ist es so, dass stationäre Behandlungen (Krankenhausaufenthalte über mind. 1 Nacht) über einen Zeitraum von 10 Jahren rückwirkend abgefragt werden. Weiterhin werden meistens über einen Zeitraum von 5 Jahren sonstige Beschwerden abgefragt (Bsp.: Psyche, Gelenke, Tumore, sonstige Erkrankungen).

Besondere Gefahren im Beruf sowie das Ausüben von Sportarten mit besonderen Gefahren sind ebenso meist Bestandteil der Vertragsfragen. Wichtig ist es, alle Fragen korrekt zu beantworten, da der Versicherer den Versicherten im Leistungsfall einer detaillierten Prüfung unterzieht und Falschangaben oder gar arglistige Täuschung zur Nichtzahlung der vereinbarten Leistungen führen kann.

Hat man psychische Vorbelastungen ist es meist schwierig eine Absicherung im Bereich Berufsunfähigkeit zu erhalten. Das hat damit zu tun, dass die Psyche die häufigste Ursache für Berufsunfähigkeiten aktuell ist. Dennoch sollte man auch in diesem Fall mit dem Vermittler des Vertrauens an verschiedene Gesellschaften Risikovoranfragen stellen, um vielleicht doch einen BU-Schutz zu erhalten. Sollte es dann doch nur zu Ablehnungen kommen, macht es Sinn, sich über Alternativen in diesem Bereich, wie die Grundfähigkeitenversicherung oder die schwere-Krankheiten Absicherung zu informieren und diese dann ggf. abzuschließen.

Erklärt im Video

Beispiel: Klara, 23

Studiert Wirtschaft

Nettoeinkommen: 450 €

hat keine BU und ist sich unsicher, ob es jetzt schon sinnvoll ist, eine abzuschließen.

Fazit BU-Versicherung für Studenten

Es macht Sinn, die BU so zeitig wie möglich abzuschließen, weil du mit hoher Wahrscheinlichkeit noch fit bist, weil der Beitrag aufgrund deines Alters geringer ist und weil Studenten zusätzlich eine günstigere Beitragshöhe bekommen.

BU Abschließen

Welche häufigen Fehler beim Abschluss der Berufsunfähigkeitsversicherungen passieren und worauf du achten solltest:

Beantwortete Fragen

- Erstbestem Berater vertraut, ohne zu vergleichen

- kein eigenes Wissen zu dem Thema angeeignet worauf zu achten ist

- eine viel zu hohe Beitragsdynamik vereinbart

- keine Nachversicherungsgarantie im Vertrag

- keine Arbeitsunfähigkeitsklausel abgeschlossen

- ein Kombi-Produkt unterschrieben

Ein BU mit einer Rente zu koppeln ist in den meisten Fällen nicht sinnvoll.

Das Argument, dass man dadurch Steuern sparen würde, ist nur teilweise richtig. Zwar kann man eine Kombi-BU in der Steuererklärung mit absetzen, aber hier gibt es eine Höchstgrenze, die schnell erreicht ist.

Was oft wenig Beachtung findet, sind die Steuern, die in der Auszahlungsphase auf die Rente gezahlt werden müssen.

Zwei Produkte in einem Vertrag sind immer unflexibler. Bist du mit einem nicht mehr zufrieden, musst du immer beide kündigen.

Jenn ist zum Beispiel mit der Rente sehr unzufrieden, weil es hier nur 1% Zinsen gibt (was nicht mal die Inflation ausgleicht). Sie kann aber nicht kündigen, weil sie damit gleichzeitig die BU verliert (und eine Neue ist nicht so einfach aufgrund von Vorerkrankungen).

Das führt uns gleich zum nächsten Punkt: die gekoppelten Renten sind in den meisten Fällen nicht die Idealsten. Es macht hier wirklich Sinn, zwei individuelle Verträge abzuschließen, die beide exakt für dich passen.

Schließe KEINE Kombi-Verträge ab!

Es wird vereinbart, dass der BUV-Beitrag jedes Jahr ohne Gesundheitsprüfung erhöht wird. Das ist sinnvoll, um die Inflation auszugleichen und den steigenden Lebensstandard abzusichern. Sinnvoll sind 3-5% pro Jahr. In der Regel kann immer 2 Jahre widersprochen werden, es ist allerdings wichtig, jede 3. Erhöhung zu akzeptieren, damit diese Option bestehen bleibt.

Sollte im Vertrag enthalten sein!

Die Auszahlungssumme wird jedes Jahr erhöht, wenn du BU-Rente erhältst. Wenn du über mehrere Jahre BU bist, ist es wichtig, dass auch die Leistungssumme steigt, um die Inflation auszugleichen. Hier kann meist zwischen 1-3% gewählt werden.

Sollte im Vertrag enthalten sein!

Ist diese Garantie enthalten, kannst du ohne erneute Gesundheitsprüfung die Absicherungssumme erhöhen. Das ist sinnvoll bei großen Veränderungen im Leben: Gehaltserhöhungen von mehr als 10%, Hochzeit, Hauskauf, Kinder, …

Das gibt dir die Möglichkeit, deine BUV an deinen Lebensstandard anzupassen, obwohl eventuelle gesundheitliche Beeinträchtigungen eine normale Erhöhung mit Gesundheitsfragen ausschließen würden.

Sollte im Vertrag enthalten sein!

Bei Krankheiten oder Unfällen, durch die du arbeitsunfähig bist, kannst du Leistungen von der BUV beziehen. Je nach Vereinbarung zwischen 12 und 36 Monate – auch wenn die Krankheit nicht zur Berufsunfähigkeit führt! Eine gute Alternative zum Krankentagegeld!

Außerdem kannst du bis zur Feststellung der BU (dauert ein bisschen) von den Zahlungen der Arbeitsunfähigkeitsabsversicherung (Teil der BU-Versicherung) profitieren.

Mehr Informationen: Finanztip

Sollte im Vertrag enthalten sein! Alternative: Krankentagegeld

Viele sprechen von einer Dienstunfähigkeitsversicherung (DU). Diese reine DU gibt es allerdings nicht. Es handelt sich immer um eine BU mit DU-Klausel. Sie macht für Beamte, Polizisten und sonstige Staatsdiener Sinn, da diese oft nicht BU, sondern eben DU werden. Da es sich hierbei jedoch um ein sehr spezielles Feld handelt, gibt es nur sehr wenige wirklich gute Versicherer mit einer echten DU-Klausel.

Extrem wichtig für alle Staatsdiener (Bundeswehr, Polizei, etc.). Alle anderen benötigen diese Klausel nicht.

Bist du in deinem aktuellen Beruf BU, könnte die BUV erklären, dass du einen anderen Beruf noch ausführen könntest und damit die Leistung verweigern. Ist der abstrakte Verweisungsverzicht im Vertrag enthalten, darf die BUV nicht von dir fordern einen anderen, sozial oder monetär „minderwertigeren“ Beruf auszuüben. Die meisten guten BU-Versicherer haben dies heute standardmäßig in ihren Verträgen.

Sollte im Vertrag enthalten sein!

Ist eine Karenzzeit von x Monaten vereinbart, erhältst du die BUV-Leistung erst nach Ablauf dieser Zeit. Das macht oft wenig Sinn, da die Feststellung der BU schon etwas dauert und du das Geld schnell benötigst. um deine Lebensgrundlage abzusichern.

Sollte NICHT im Vertrag enthalten sein!

Das Endalter eine BUV kann frei gewählt werden. Meist macht es Sinn, das aktuelle Renteneintrittsalter, derzeit 67 Jahre, festzulegen. Planst du schon eher finanziell frei zu sein, kannst du auch ein niedrigeres Alter angeben. Dafür solltest du aber ganz sicher sein.

Endalter sollte auf 67 (aktuelles Renteneintrittsalter) festgelegt werden.

Die Infektionsklausel sorgt dafür, dass auch dann eine BU-Rente gezahlt wird, wenn aufgrund einer Infektion ein Tätigkeitsverbot gegen den Versicherten ausgesprochen wird. Für bestimmte Berufe kann diese Klausel Sinn machen, jedoch müsste ein sehr langes Tätigkeitsverbot ausgesprochen werden, damit die Klausel überhaupt greifen würde.

Macht, wenn überhaupt, nur sehr selten Sinn.

Für eine BUV gibt es immer zwei Beiträge: Den Brutto- und den Nettobeitrag. Eigentlich müsste der Versicherte den Bruttobeitrag zahlen. Da der Versicherer jedoch mit dem Geld arbeitet, kann der eigentliche Beitrag vermindert werden, sodass nur der Nettobeitrag gezahlt werden muss. Dieser kann dann unter verschiedenen Bedingungen erhöht werden, sodass er sich dem Bruttobeitrag angleicht. Andererseits ist es auch möglich, den Bruttobeitrag zu erhöhen lt. §163 VVG. Einige wenige Versicherer allerdings verzichten lt. Vertragsbedingungen auf dieses Recht und gewährleisten somit einen langfristig stabilen Beitrag.

Kann sicher eine gute Ergänzung für die BU sein, ist jedoch kein vorrangiges Vergleichsmerkmal.

Jemand, der BU ist und einen neuen Job erlernt, wird in den meisten Fällen seine BU-Leistungen vom Versicherer aberkannt bekommen. Um einen Anreiz für eine Umschulung trotzdem hoch zu halten, bieten einige Versicherer eine Wiedereingliederungshilfe an, die bis zu 6 BU-Monatsrenten beträgt und den Versicherten bei der Umschulung unterstützt.

Kann sicher eine gute Ergänzung für die BU sein, ist jedoch kein vorrangiges Vergleichsmerkmal.

Erklärt im Video

Beispiel: Jenn, 28

- Marketing Managerin

- Nettoeinkommen: 2100 €

- zahlt monatlich 112 € für eine BU-Versicherung mit Rente

- unzufrieden mit dem Kombiprodukt

- kann nicht wechseln wegen Rückenproblemen, die in neuer BU ausgeschlossen werden würden

Fazit BU-Abschluss

Worauf hätte Jenn achten können:

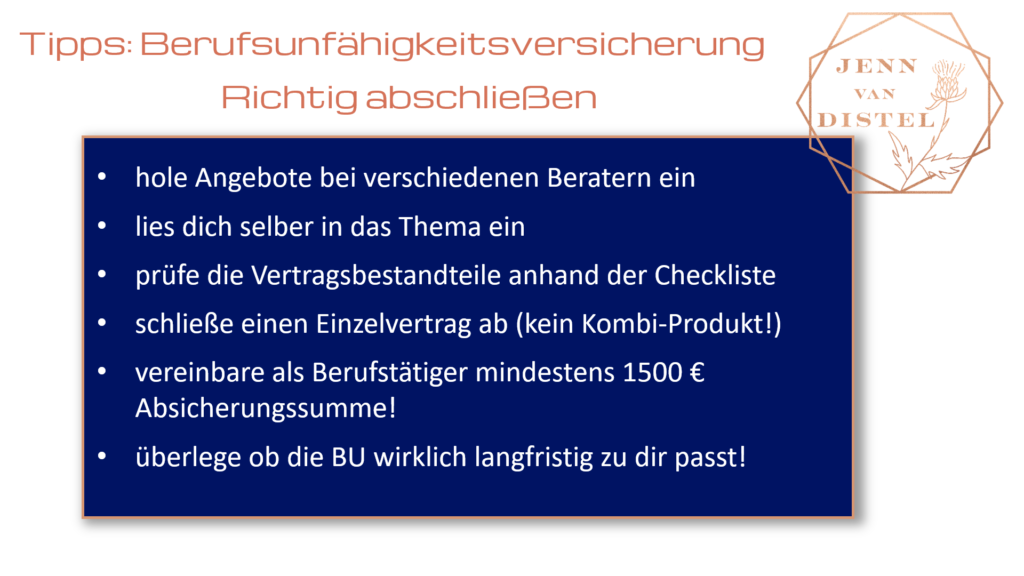

- Angebote bei verschiedenen Beratern einholen

- sich selber in das Thema einlesen

- Einzelvertrag für BU abschließen

- Vertragsbestandteile anhand einer Checkliste prüfen

Bitte informiere dich vor Vertragsabschluss, ob alle wichtigen Punkte enthalten sind und die BU wirklich langfristig zu dir und deiner Situation passt!

Alle wichtigen Vertragsbestandteile und Versicherungsvergleich in einer Checkliste:

Kostenlosen Vertragscheck deiner aktuellen BU bekommst du beim Finanzfuchs:

BU im Vergleich

Welche häufigen Fehler beim Abschluss der Berufsunfähigkeitsversicherungen passieren und worauf du achten solltest:

Beantwortete Fragen

Trotz des Abschlusses einer BU kann es Sinn machen, ein separates Krankentagegeld abzuschließen. Dieses leistet in der Regel ab dem 43. Krankheitstag und dient dazu, die Lücke zwischen dem Krankengeld der gesetzlichen Krankenversicherung und dem normalen Nettogehalt zu schließen.

Oftmals höre ich, dass eine BU und eine Unfallversicherung das gleiche Risiko abdecken. Dem ist jedoch keinesfalls so. Du kannst auch ohne einen Unfall zu haben berufsunfähig werden, genauso gut kannst du einen schweren Unfall haben ohne jemals berufsunfähig zu werden. Es handelt sich hierbei um ergänzende Versicherungen, das ist wichtig zu verstehen!

Beispiel Unfall: Du hast einen schweren Motorradunfall, bei dem nach 3-monatigem Krankenhausaufenthalt eine bleibende Invalidität deines Beins von 10% festgestellt wird. Dies zieht eine Leistung der Unfallversicherung nach sich, nicht aber der BU-Versicherung nach sich.

Beispiel BU: Du leidest an einer schweren Krankheit (z.B. Krebs), weshalb du dich für 1-2 Jahre regelmäßigen Behandlungen unterziehen musst, die deinen Körper stark belasten und deine Arbeitsfähigkeit extrem mindern. Hier beziehst du eine Leistung aus der BU-Versicherung, nicht aber aus der Unfallversicherung.

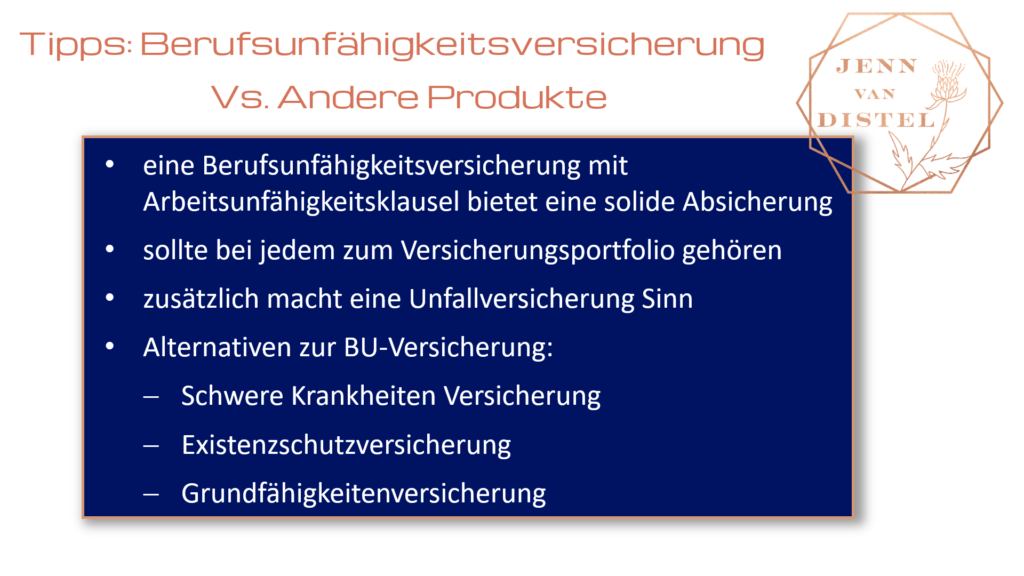

Die Schwere-Krankheiten-Absicherung (SKV) ist tatsächlich ein Teil der BUV, da du ja auch aufgrund schwerer Krankheiten (Krebs, Schlaganfall, MS, etc.) BU werden kannst. Wenn aber eine BU aus verschiedenen Gründen nicht möglich ist, oder wenn eine zusätzliche Absicherung gewünscht ist, kann eine SKV Sinn machen. Großer Unterschied hierbei: Es wird ein Einmalbeitrag ausgezahlt, wenn eine vorher definierte schwere Erkrankung eintritt. Vor allem für Selbständige mit Angestellten kann diese zusätzliche Absicherung durchaus Sinn machen, da sie bei einer schweren Erkrankung wahrscheinlich niemanden aus ihrer BUV-Leistung entlohnen können. Mit einer Einmalleistung aus der SKV ist dies jedoch über einen gewissen Zeitraum möglich, der zur Erholung genutzt werden kann und sollte.

Während bei der BU-Versicherung das eventuelle Eintreten einer Berufsunfähigkeit abgesichert wird, werden bei der Grundfähigkeitenversicherung, wie der Name schon sagt, Grundfähigkeiten abgesichert. Dazu zählen zum Beispiel: gehen, Treppen steigen, stehen, Sinne wie sehen, sprechen, hören oder Fertigkeiten wie Autofahren oder Fahrradfahren. Sollte eine dieser Fähigkeiten nicht mehr vorhanden sein, kommt es auch hier zur Auszahlung einer monatlichen Rente. Diese Absicherung macht oft Sinn, wenn eine Berufsunfähigkeitsversicherung aufgrund des aktuellen Gesundheitszustandes nicht mehr abgeschlossen werden kann oder die geforderten Beiträge schlicht zu hoch sind.

Auch die Existenzschutzversicherung bietet eine Alternative zur klassischen BU, sollte diese aufgrund der Gesundheitsfragen nicht abgeschlossen werden können oder wenn die Beiträge schlicht zu hoch sind. Hierbei können verschiedene Bausteine, wie Grundfähigkeiten, schwere Krankheiten oder Unfälle abgesichert werden. Meist sind die genauen Kriterien für die Auszahlung einer Leistung in den Bedingungen festgeschrieben. Es handelt sich hierbei um ein sehr neues Versicherungsfeld, weshalb noch nicht viele Versicherer diese Produkte anbieten.

Bei der Erwerbsunfähigkeitsversicherung handelt es sich um eine ähnliche Absicherung, wie bei der BU mit einem eklatanten Unterschied: In einer Berufsunfähigkeitsversicherung bekommst du deine Rente ausgezahlt, sobald du deinen aktuellen Beruf nur noch zu weniger als 50% ausüben kannst. Bei der Erwerbsunfähigkeit hingegen darfst in KEINEM Beruf 3 Stunden oder mehr arbeiten können. Das führt dazu, dass diese Art der Absicherung oft wenig sinnvoll ist. Außerdem bedeutet dies, dass die staatliche Erwerbsunfähigkeitsrente keine Alternative zur BU darstellt!

Erklärt im Video

Eine gute Berufsunfähigkeits-Versicherung bietet eine solide Absicherung für mehrere Szenarien.

Fazit BU Vergleich

Eine Berufsunfähigkeitsversicherung mit Arbeitsunfähigkeitsklausel bietet eine solide Absicherung für mehrere Situationen und sollte daher bei vielen Menschen zum Versicherungsportfolio gehören.

Zusätzlich macht eine Unfallversicherung Sinn, da sie andere Bereiche abdeckt.

BU als Berufstätiger / Hausfrau

Sollte ich meine Berufsunfähigkeitsversicherungen behalten?

Beantwortete Fragen

Im Haushalt passieren sehr viele Unfälle. Daher ist Hausfrau/-mann tatsächlich eine der höchsten Risikoklassen beim Abschluss einer BU-Versicherung. Und je höher die Risikoklasse, desto höher die Beiträge. (Denn dann ist es für die Versicherungsgesellschaft umso wahrscheinlicher, dass sie leisten muss. Das lässt sie sich natürlich bezahlen.)

Aus diesem Grund ist es sinnvoll, eine BUV möglichst noch im Job abzuschließen, bevor man zur Hausfrau / Hausmann wird.

Ich sehe immer wieder BU-Versicherungen mit einer Absicherungssumme von 400 € monatlich. Sicher, dafür zahlst du monatlich auch nur einen geringen Beitrag. Aber im Schadensfall nützt dir das nicht viel.

Wenn du deinen Beruf nicht ausführen kannst, ist es möglich, dass du Anspruch auf Hartz IV hast. Das sind um die 450 €. Allerdings werden dir alle anderen Einkünfte vom Hartz IV abgezogen. Das bedeutet, du bekommst die 400 € aus der BUV und 50 € Hartz IV. (Da hättest du dir die Beiträge für die BUV auch sparen können.) Und davon Leben kannst du auch nicht.

In der Regel machen Absicherungssummen ab 1500 € Sinn, da du damit deine monatlichen Kosten decken kannst. Je nach Krankheit kann es auch passieren, dass du erhöhte Ausgaben für Behandlungen hast.

Es ist sinnvoll eine Leistungsdynamik und Beitragsdynamik zu vereinbaren, damit die Absicherungs- und Auszahlungssumme über die Jahre steigt.

Diese Frage ist nicht ganz einfach zu beantworten und muss jederzeit individuell betrachtet werden. In den meisten Fällen ist es jedoch so: Es ist (mindestens) ein neues Familienmitglied hinzugekommen und muss von den Eltern versorgt werden. Das führt dazu, dass der Schutz der Berufsunfähigkeitsversicherung wichtiger ist als zuvor und ggf. eher nach oben angepasst werden sollte als reduziert oder ausgesetzt.

Auch Hausfrauen und Hausmänner haben tägliche Aufgaben zu bewältigen, die im familiären Zusammenspiel wichtig sind. Sollte diese Unterstützung wegfallen, kann es auch hier zu erheblichen Einschnitten im Familienleben kommen, daher kann es auch hier oft Sinn machen, eine BU abzuschließen. Am besten ist es, wenn eine BU-Absicherung hier bereits vor der Aufgabe des eigenen Jobs besteht, da die Beiträge für Hausfrauen und Hausmänner oft verhältnismäßig hoch sind.

Ja, eine Kündigung, Beitragsfreistellung oder ein Wechsel sind jederzeit möglich, solange es sich um eine selbständige BU-Versicherung handelt. Leider sehe ich immer wieder, dass BUs oft an Rentenversicherungen oder andere Versicherungen gekoppelt werden. Dies macht in vielen Fällen keinen Sinn, da deine Sparrate und dein Versicherungsschutz stets strikt voneinander getrennt sein sollten! In manchen Fällen kann es daher zu Komplikationen bei der Kündigung der BU kommen.

Wie bei allen Versicherungen erlöschen deine Beiträge, wenn du sie nicht nutzt.

Es ist eine wichtige Vorsorgeversicherung, die nur zahlen muss, wenn der Versicherungsfall eintritt.

Was eigentlich sogar zweifach gut ist: zum einen bedeutet das, dass du gesund bist und zum anderen wird dein Geld für die Unterstützung eines anderen, betroffenen Versicherten benutzt.

Außerdem konntest du das Gefühl genießen. immer gut abgesichert zu sein.

Naja, du bekommst normalerweise bei keiner Versicherung eine Rückzahlung, nachdem du gekündigt hast.

Du hast dafür bezahlt, um das Risiko einer Berufsunfähigkeit abzusichern. Das war natürlich nicht umsonst, sondern wichtig.

Wenn du kündigst, verlierst du den Versicherungsschutz. Das ist das größte Risiko hier.

Außerdem ist es besser, eine schlechte Versicherung zu kündigen, als sie jahrelang festzuhalten und dann im Schadensfall keine passende Leistung zu bekommen. Schließe lieber eine neue BU ab, die auch zu dir passt.

Nein. Wenn du berufsunfähig bist, musst du keine Beiträge bezahlen.

Erst wenn du wieder berufsfähig bist und wieder arbeiten gehen kannst.

Erklärt im Video

Beispiel: Emilie, 35

- Assistentin im Büro

- Nettoeinkommen: 1500 €

- plant Kinder zu bekommen und Hausfrau zu werden

- zahlt monatlich 50 € für ihre BU und überlegt zu kündigen

Fazit BU-Versicherung für Berufstätige / Hausfrauen

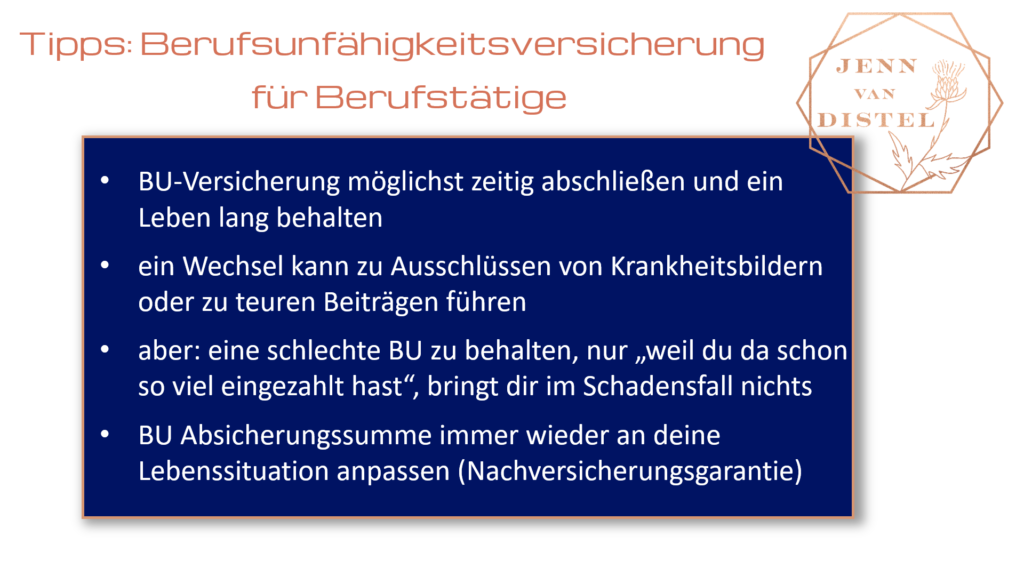

Eine BU sollte möglichst zeitig abgeschlossen werden und ein Leben lang bestehen.

Ein Wechsel kann zu Ausschlüssen von Krankheitsbildern oder zu teuren Beiträgen führen.

Solltest du jedoch feststellen, dass in deiner BU wichtige Vertragsbestandteile fehlen oder etwas vereinbart ist, was gar nicht mehr zu dir passt oder z.B. die Absicherungssumme unter 1000 € ist, dann macht es Sinn, sich um eine neue BU zu kümmern. Eine schlechte BU zu behalten, nur „weil du da schon so viel eingezahlt hast“, bringt dir im Schadensfall gar nichts.

Gerade in Situationen wie Hauskauf, Hochzeit, Kinder bekommen, … ist es umso wichtiger die BU zu behalten und im Bestfall über die Nachversicherungsgarantie zu erhöhen. Denn nun gilt es, eine ganze Familie abzusichern.

Das wichtigste zusammengefasst:

Hast du bereits eine Berufsunfähigkeitsversicherung?

Du möchtest eine gute Berufsunfähigkeitsversicherung?

Sicher dir jetzt deinen kostenlosen Versicherungscheck!

Egal, ob du schon eine BU-Versicherung hast oder nicht, dir aber vorstellen könntest, dass es doch ganz sinnvoll für dich wäre:

Der Finanzfuchs bietet exklusiv über das Stichwort „Human Reboot“ einen kostenlosen Versicherungscheck und Beratungsgespräche an.

Mehr zum Finanzfuchs und wie du mit ihm in Kontakt treten kannst:

Vertraue bei deiner Absicherung auf dein eigenes Wissen!

Unterstütze mich, noch mehr kostenlose Videos zu produzieren, indem du über Human Reboot® etwas einkaufst. Dabei profitierst du von den tollen, ausgewählten Produkten, ich kann dadurch mehr Inhalte bereitstellen, wovon wiederum alle wertvolles Wissen erlangen!

Vielen Dank für deine Hilfe!

Auch wenn du über einen Link auf dieser Seite zum Shop gelangst und dann etwas anderes als von mir vorgeschlagen kaufst, unterstützt du mich!

Wenn dir diese Tipps weitergeholfen haben, würde ich mich über eine Spende sehr freuen:

Disclaimer / Rechtliche Hinweise:

Die auf dieser Website und in diesen Videos bereitgestellten Informationen stellen keine Finanzberatung, Anlageberatung oder -empfehlung dar und sind kein Angebot und keine Werbung zum Kauf oder Verkauf von Versicherungen, ETFs, Fonds, Aktien oder Anteilen der genannten Finanzinstrumente. Insbesondere ersetzen diese Informationen nicht eine geeignete anleger- und produktbezogene Beratung. Eine Finanzberatung kann nur individuell stattfinden und lässt sich nicht verallgemeinern. Sofern du Zweifel hinsichtlich der Bedeutung der hierin bereitgestellten Informationen hast, wende dich bitte an deinen Finanzberater oder einen sonstigen unabhängigen, professionellen Berater. Am besten eignest du dir Finanzwissen an, um die Informationen aus deiner eigenen Perspektive beurteilen zu können.